Las matriculaciones de embarcaciones de recreo crecieron un 15,3% en el primer trimestre de 2026 en España. El dato confirma la recuperación del sector, pero también revela algo más interesante: el mercado se está reordenando entre pequeñas esloras, alquiler y un renovado interés por barcos de mayor tamaño.

El termómetro de marzo

En la náutica, marzo suele funcionar como una especie de pretemporada económica. Aún no han empezado las grandes travesías ni el grueso de la actividad turística, pero es el momento en que se decide buena parte de la temporada: compras, entregas, renovaciones de flota y movimientos de chárter. Por eso el dato de este año tiene cierto peso. Las 502 matriculaciones registradas en marzo, un 36,8% más que en el mismo mes de 2025, representan el mejor arranque mensual de los últimos tres años y confirman una aceleración que ya venía insinuándose desde enero.

En el conjunto del trimestre, el mercado español suma 970 matriculaciones, incluyendo motos de agua. El crecimiento interanual del 15,3%, según los datos de la Asociación Nacional de Empresas Náuticas, dibuja un escenario de recuperación moderada después de un 2025 más irregular. La lectura, sin embargo, exige matices. El mercado sigue lejos de ciertos picos postpandemia, cuando la náutica absorbió parte de la demanda de ocio al aire libre, pero muestra una estabilización que empieza a consolidarse.

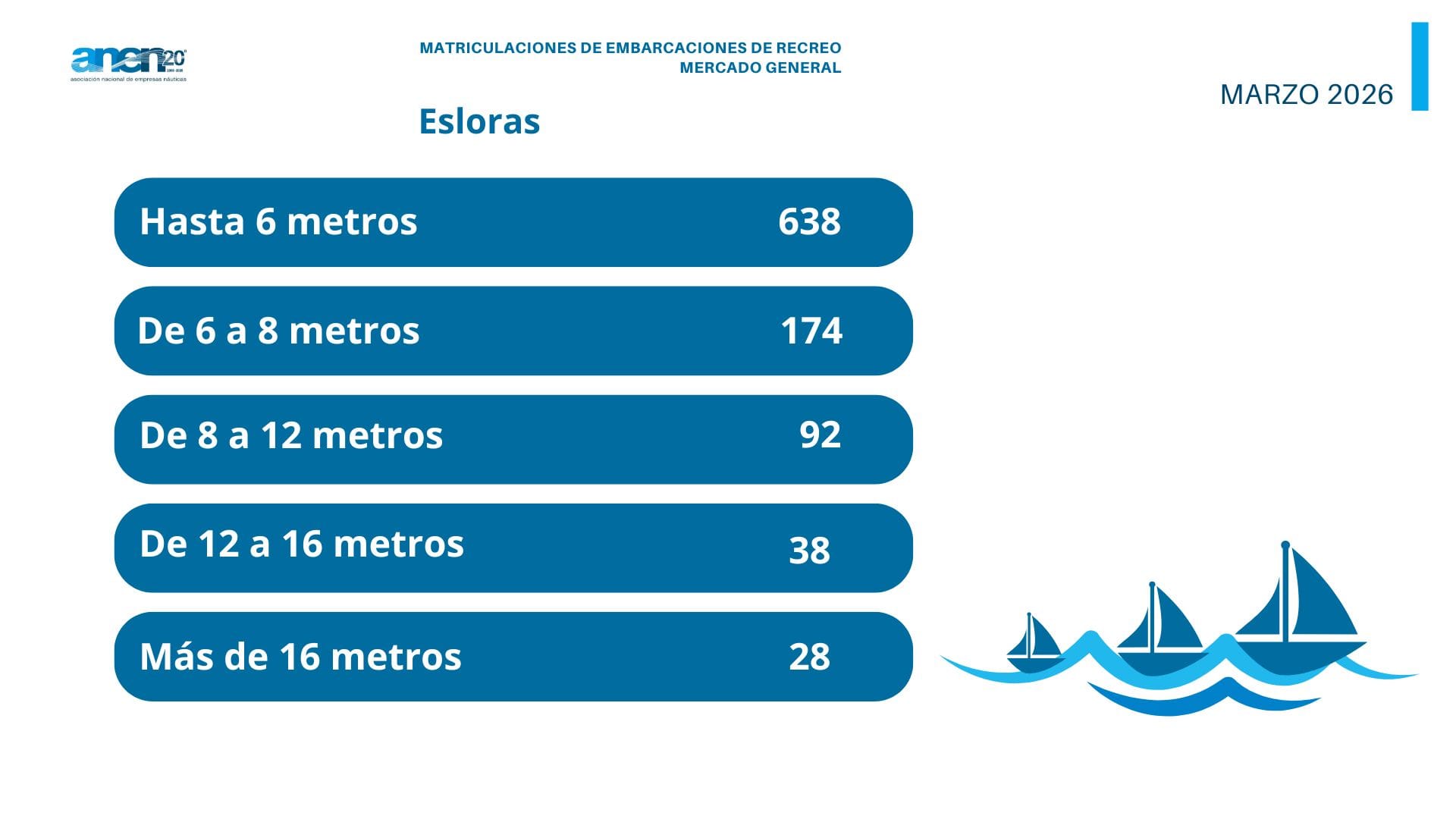

La base del sector sigue estando en las embarcaciones pequeñas. Los barcos de hasta seis metros concentran casi dos tercios de las matriculaciones, con 638 unidades y una cuota del 65,8%. Es una cifra consistente con la estructura histórica del mercado español, donde la náutica de acceso sigue dominando frente a otros países europeos con mayor tradición de esloras medias o largas.

Ese peso tiene una explicación económica evidente. La pequeña eslora exige menos inversión inicial, menores costes de mantenimiento y más flexibilidad de uso. En un contexto de inflación persistente y costes energéticos todavía elevados, sigue siendo la puerta de entrada más razonable para nuevos usuarios. Pero no es el único movimiento relevante.

Los tramos de mayor tamaño crecen a mayor ritmo. Las embarcaciones entre 12 y 16 metros aumentan un 58,3%, mientras que las superiores a 16 metros pasan de 8 matriculaciones en el primer trimestre de 2025 a 28 este año. En términos absolutos siguen siendo cifras modestas, pero la variación señala que el segmento premium ha recuperado actividad después de varios ejercicios de contención.

Ese comportamiento sugiere una doble velocidad en el mercado: una base amplia sostenida por pequeñas esloras y una reactivación del segmento alto, donde la compra suele responder menos a factores coyunturales.

El alquiler y el motor marcan el ritmo

Si hay un dato que ayuda a entender cómo está cambiando la relación con la náutica en España es el del chárter. Las matriculaciones destinadas al alquiler crecieron un 15,7% en el trimestre y alcanzaron las 288 unidades. Marzo, con 170 registros, concentra buena parte de esa subida. No es un fenómeno menor: una parte importante del acceso al mar se está desplazando desde la propiedad al uso temporal.

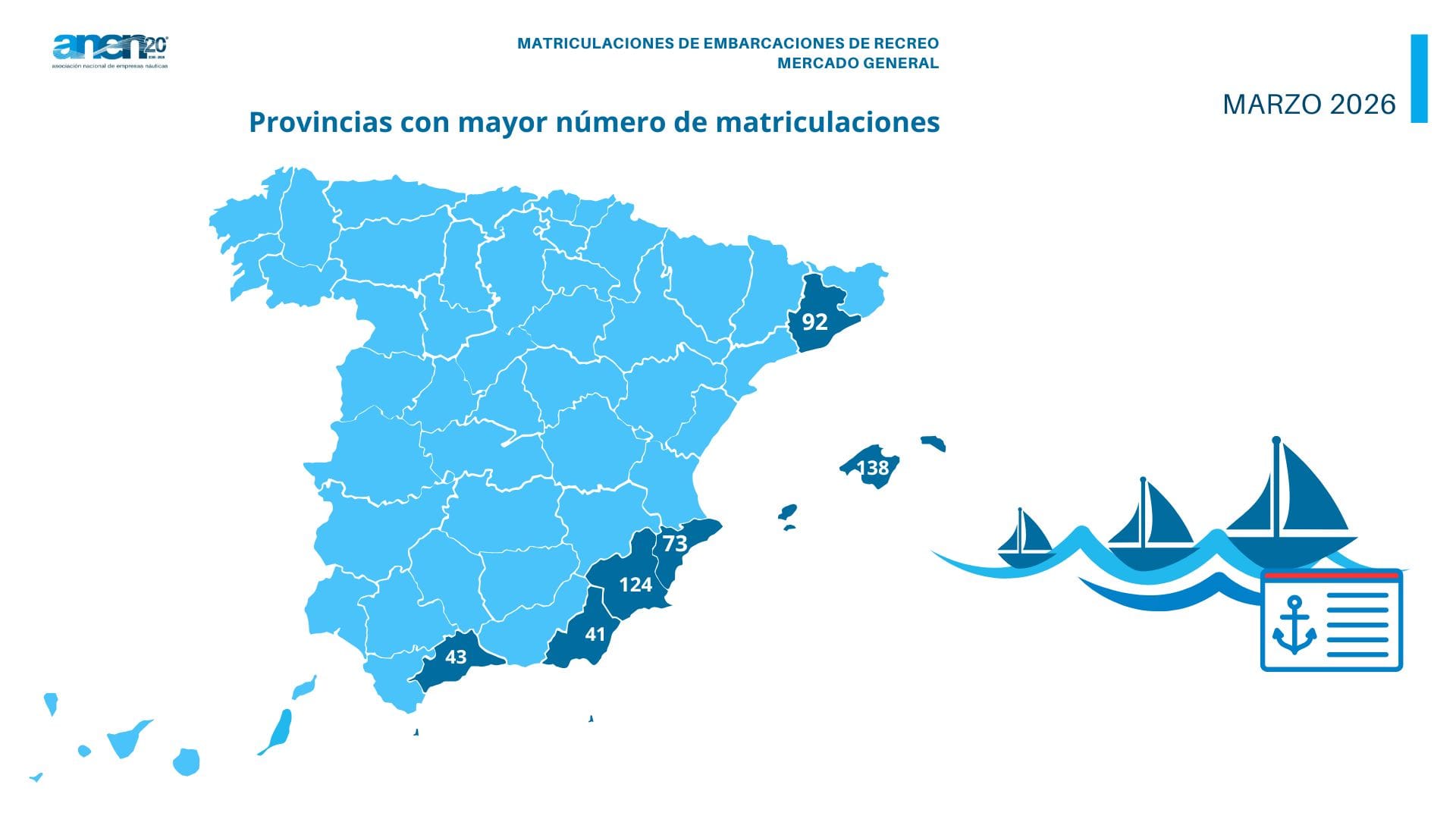

Es un patrón visible desde hace años, especialmente en zonas como Balearic Islands, que lideran el mercado tanto en compra como en alquiler. Baleares concentra 138 matriculaciones en el trimestre y 69 en el segmento chárter, manteniendo su posición como principal centro operativo de la náutica recreativa española. Detrás aparecen Region of Murcia, Barcelona y Province of Alicante, territorios donde la combinación de turismo, clima y cultura náutica sostiene buena parte de la actividad.

El auge del alquiler responde a una lógica conocida en otros sectores: probar antes de comprar, reducir costes fijos y adaptar el uso a momentos concretos del año. En náutica, además, evita una parte importante de la complejidad administrativa y técnica asociada a la propiedad.

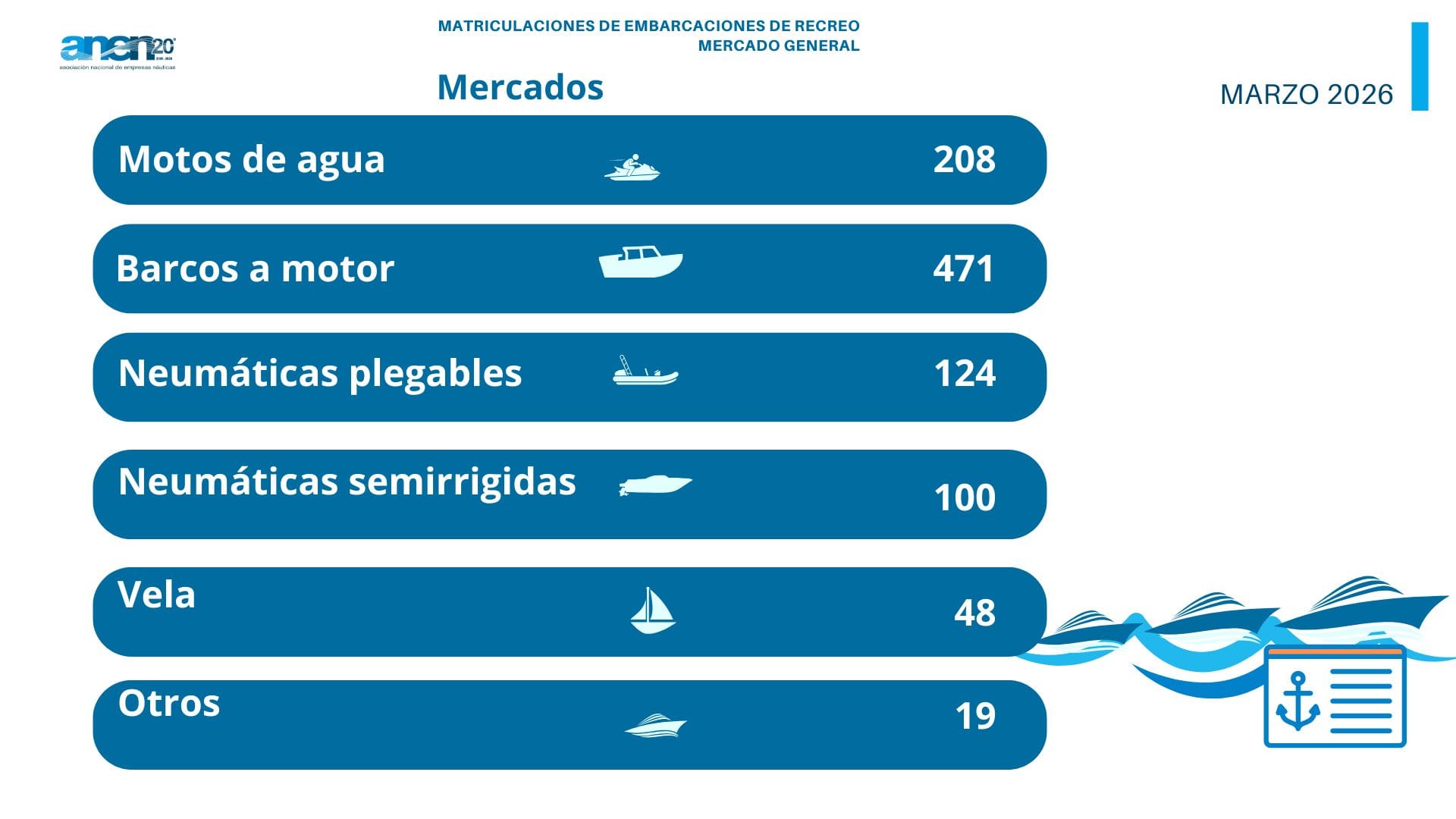

Por tipo de embarcación, el motor sigue dominando con claridad. Los barcos a motor suman 471 matriculaciones y crecen un 29%, consolidando casi la mitad del mercado. La cifra confirma que sigue siendo la opción preferida para el usuario recreativo español, orientado mayoritariamente a salidas cortas, navegación costera y fondeo.

Más llamativo es el comportamiento de la vela, que crece un 37%, aunque con un volumen mucho menor, 48 unidades. La cifra es pequeña, pero apunta a una cierta recuperación de un segmento que en España mantiene una base sólida de aficionados, especialmente vinculada a clubes, escuelas y navegación deportiva. Las motos de agua, por su parte, permanecen estables con 208 matriculaciones y mantienen una cuota significativa del mercado, algo que refleja hasta qué punto la náutica de ocio rápido y de bajo compromiso sigue teniendo recorrido.

El mapa que dibuja este inicio de 2026 es menos uniforme de lo que parece. El crecimiento existe, pero se reparte entre perfiles de usuario muy distintos: quien compra su primera embarcación pequeña, quien vuelve al mercado premium y quien opta directamente por alquilar. Más que una expansión homogénea, lo que aparece es una diversificación del acceso al mar, y eso suele ser una señal de madurez sectorial.